Hay diferentes métodos para realizar la valoración de una empresa. En el artículo, hablaremos del método de valoración contable, centrado en la parte financiera.

Valorar una empresa

Una de las clasificaciones principales que podríamos hacer entre los métodos de valoración de empresas más extendidos podría ser:

- Aquellos que centran su valoración en la situación patrimonial de la empresa.

- Aquellos que se fundamentan en la cuenta de resultados y perspectivas futuras.

Se hace evidente que ambas cosas son importantes a la hora de valorar una organización. No valdrán lo mismo dos empresas con cuentas de explotación semejantes si su situación patrimonial es distinta, ni dos empresas con el mismo patrimonio valdrán lo mismo si sus proyectos, o negocios, generan beneficios claramente diferenciados, o si sus perspectivas de futuro son distintas.

Tampoco mantendrán la misma valoración proyectos empresariales de distintos sectores, actividades, en distintas etapas del ciclo de vida (start up, empresas consolidadas, etc), nivel de crecimiento, madurez o solvencia.

En este artículo vamos a centrar nuestra atención en el método de valoración contable, metodología de valoración que centra su atención a la parte financiera de los estados contables de la empresa, específicamente en el balance.

¿Qué es un Balance?

Podríamos considerar al balance como una foto de un momento determinado de la situación patrimonial de una persona, empresario, organización o empresa. Esa situación patrimonial tendrá tres magnitudes básicas:

- A) Los bienes y derechos que poseo (ACTIVO del balance).

- B) Los compromisos y obligaciones que mantengo con terceros (mis PASIVOS).

- C) Mi patrimonio, siendo (C=A-B).

Esta simple estructura es el fundamento principal del balance de cualquier empresa y el patrimonio neto, el reflejo del valor contable de la compañía.

¿Cómo se estructura el balance de una empresa?

Efectivamente, el balance de una empresa mantiene una dificultad superior a la expuesta en el punto anterior y tiene una estructura propia que combina tres segmentaciones principales:

- Identificar y clasificar las partidas que componen el activo (pertenencias y derechos que tengo), pasivo (deudas u obligaciones que tengo con terceros) y patrimonio de la organización.

- Organizar estas partidas en función de su liquidez / exigibilidad, siendo la liquidez el criterio de ordenación de los activos y la exigibilidad la de los pasivos.

- El plazo del año (se consideran 12 meses al espacio temporal necesario para clasificar las magnitudes del balance entre corto y largo plazo, o corrientes y no corrientes).

Tras estos 3 criterios de segmentación simples, se define la estructura de un balance de una empresa y sus ACTIVOS, PASIVOS y PATRIMONIO (valor contable de la empresa o saldo que quedaría tras realizar todos los activos y atender todos los pasivos):

¿Qué limitaciones y problemática mantienen los balances de muchas empresas? ¿Cómo afectarán esas limitaciones al valor contable?

El balance de muchas empresas no sirve para determinar el valor real de una compañía porque, en demasiadas ocasiones, estos estados contables no reflejan el valor real de las cosas o, incluso, hay hechos económicos, activos y pasivos que no se registran de manera sistemática. Pongamos algunos ejemplos de los hechos y circunstancias que pueden provocar estas diferencias:

- Variaciones en los costes de mercado.

- Aplicación de criterios contables distintos al Plan General Contable y normativa vigente.

- Activos Fijos: En ocasiones sobrevalorados por falta de aplicación de amortizaciones, o infravalorados por no registrar movimientos de apreciación en las contabilidades fiscales de las empresas (mejoras y deterioros de valor).

- Existencias: sobrevaloradas o infravaloradas por factores fiscales, financieros, problemas de gestión o control del inventario, falta de criterios claros de provisión por obsolescencia, etc.

- Saldos de clientes y deudores: mal valorados por la falta de contabilización de algunas operaciones, la falta de provisión de depreciaciones o morosos, etc.

- Activos o pasivos financieros no valorados a valor de mercado por la falta de costumbre en la contabilización de su apreciación o depreciación.

- Pasivos reales que no se reflejan en los estados contables (litigios en curso, responsabilidades, contingencias, aspectos laborales, medioambientales, pasivos ocultos, etc).

- Y un largo etcétera de temáticas que no tienen un reflejo ajustado en los estados contables.

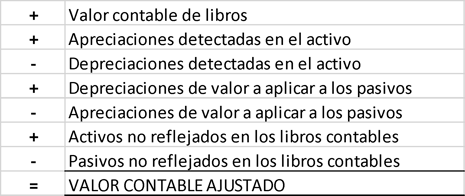

¿Qué es el valor contable ajustado? ¿Cómo se calcula?

El valor contable ajustado persigue aproximar el valor contable de libros al valor real de la situación patrimonial de cualquier empresa, identificando los desajustes existentes entre el valor de las cosas (activos y pasivos) reflejados en los libros y la situación patrimonial real de la empresa.

El valor contable ajustado persigue aproximar el valor contable de libros al valor real de la situación patrimonial de cualquier empresa, identificando los desajustes existentes entre el valor de las cosas (activos y pasivos) reflejados en los libros y la situación patrimonial real de la empresa.

La fórmula que se aplica para llegar a esta valoración más próxima a la situación patrimonial real es:

Conclusión

Conclusión

A la hora de valorar su empresa no se conforme con un único método de valoración. Tanto el valor contable, como el valor ajustado u otros que iremos analizando en próximos artículos tienen sus lagunas y limitaciones, por lo que normalmente, el valor más ajustado en una transacción de esta naturaleza, lo componen conclusiones que se extraen de varios de los modelos que iremos compartiendo en el Blog de Iberdac. ¡No se lo pierda!

Reflexionar sobre los distintos métodos de valoración le puede ayudar a valorar decisiones que tomará en el futuro o estar más alerta de riesgos, amenazas y oportunidades que pueden afectar de manera clara el valor de su empresa en el medio y largo plazo.