Una de las cuestiones que con más frecuencia se plantean los empresarios es el poder conocer sus costes de producción. Hoy hablaremos del coste de fabricación y cómo calcular estos costes de producción.

Esta información es crítica para poder efectuar correctamente dos elementos claves de la gestión de una empresa:

- Calcular el precio de venta sabiendo el beneficio que dejará efectivamente a la empresa.

- Calcular la valoración real del inventario a final de periodo. Este dato es básico para saber si la empresa ha ganado o perdido dinero en el ejercicio.

Coste de fabricación

Los costes pueden calcularse sobre costes previstos (el presupuesto de la empresa) o sobre costes históricos (el ejercicio anterior), en función de lo maduro que esté su sistema de control de gestión. Lo que debe tenerse en cuenta es que los costes deben reflejar de la forma más fiel posible la realidad. Si un coste relevante, por ejemplo una materia prima, sufre una variación significativa de precio, esta variación debe reflejarse en los costes del producto. De lo contrario, la empresa puede estar perdiendo dinero o situarse por encima de los precios del mercado. Ambas situaciones son malas. La lección que de aquí se puede aprender es que el sistema de costes debe revisarse periódicamente, al menos una vez al año o cada vez que un coste significativo cambia.

También es muy importante ser exhaustivo con los costes, sin dejarse ninguno. Por ejemplo, para una empresa que compra productos de temporada, debe imputar como coste el valor de aquellos productos que no termina de vender porque ya han pasado de moda o han quedado anticuados. Lo más habitual es que estos productos queden en la cuenta de existencias durante varios años por su coste de compra. En algunas empresas, este coste puede ser muy relevante, representando entre un 3% y un 5% de las ventas. Obviarlo puede significar la diferencia entre ganar dinero o no.

Los costes pueden calcularse según dos criterios, Direct Costing y Full Costing.

Direct Costing

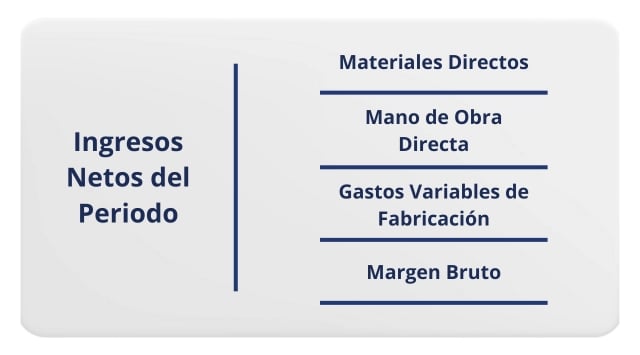

Puede definirse como la separación de los costes de fabricación entre los que son fijos y los que varían directamente con el volumen producido. Para valorar el inventario y el coste de las ventas solo deben usarse los costes fijos de producción y los costes variables de producción y venta. Los restantes costes industriales van cargados directamente a pérdidas y ganancias del periodo corriente.

El proceso de trabajo es el siguiente:

1.- Se calculan los costes variables de producción.

2.- Se calculan los costes variables comerciales y de distribución.

3.- Los costes fijos son considerados como costes del periodo que deben ser absorbidos por los márgenes de contribución de los productos en el periodo contable en que se contraen. Estos costes fijos se excluyen de la valoración del inventario de los productos en curso y terminados.

4.- El margen bruto total de un producto o línea de productos es la diferencia entre el ingreso total y los costes directos de estos productos.

5.- El margen neto o beneficio se calcula por la diferencia entre la suma de márgenes brutos y los costes fijos o de estructura.

6.- El resultado del ejercicio surge de la suma del margen neto y de los resultados ajenos a la explotación y extraordinarios del periodo.

7.- El coste directo unitario resulta del cociente entre los costes variables de fabricación y el número de unidades producidas, y es constante.

8.- El margen bruto unitario de un producto se obtiene de la diferencia entre el precio de venta unitario y su coste directo en cada mercado.

9.- Los costes fijos unitarios se obtienen dividiendo los costes fijos entre cada nivel de producción y venta, siendo decrecientes al aumentar el número de unidades de producto producidas y vendidas.

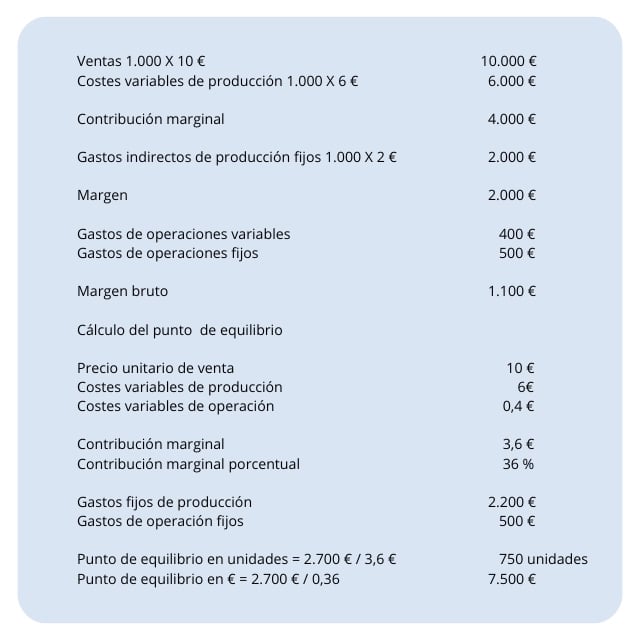

Ejemplo:

Ventas: 1.000 unidades.

Precio de venta: 10 €/unidad.

Coste de producción unitario variable:

- Materia primera: 6 €

- Mano de obra: 2 €

- Gastos indirectos variables: 1 €

Producción: 1.100 unidades.

Costes de producción fijos: 2.200 € / 1.100 u = 2 € / unidad

Gastos de administración y venta fijos: 500 €

Gastos de administración y venta variables: 400 € / 1.100 unidades = 0,4 €/unidad.

Estado del resultado directo.

Full Costing

La exclusión de todos los gastos indirectos en los costes del inventario no constituye un procedimiento contable adecuado, ya que la base primaria contable para los inventarios es su costo, que ha sido definido por lo general como el precio pagado o la consideración dada para adquirir un bien. Cuando se aplica a los inventarios, el coste significa en principio la suma de los gastos y cargos aplicables, directa o indirectamente incurridos, para llevar un artículo a su estado y situación actuales.

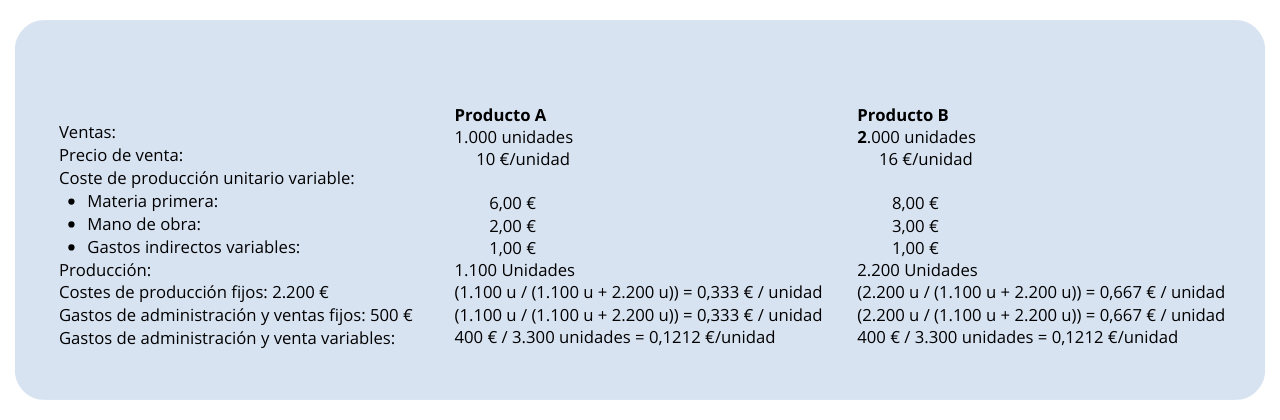

El aspecto clave del método full costing es el reparto de costes fijos sobre los diferentes productos fabricados. Este criterio puede ser por unidades producidas, volumen de ventas, horas de trabajo necesarias para fabricar cada tipo de producto, etc. Es importante que el criterio sea compartido por todos los integrantes de la dirección de la empresa, en caso contrario, puede darse una batalla constante entre comercial, producción y control de gestión.

En este ejemplo, se ha uso el criterio de las ventas

Esperamos que lo expuesto en el artículo te sea de ayuda y que te anime a tener al una visión actualizada y precisa de los costes de producción de tu empresa.

Si lo deseas, puedes tener una primera toma de contacto con nosotros y escuchando tus inquietudes podemos comenzar a sentar las bases de lo que sería la mejora de tu empresa. Ponte en contacto y estaremos encantados de estudiar tu caso.